Среднечасовая выработка имеет размерность «руб. /час», следовательно рассчитывается она как отношение выручки к общему времени работы оборудования:

(5)

С другой стороны, общее время работы Тобщ можно разложить как произведение количества оборудования К и времени работы единицы оборудования Тед за период времени. Следовательно: косметика из Индии, hamdard holy

(6)

Время работы единицы оборудования за период времени (например, календарный год), в свою очередь, зависит от продолжительности смены, количества смен и количества рабочих дней в году, т.е.

, (7)

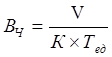

а количество оборудования есть не что иное как частное от деления стоимости ОСА на среднюю цену единицы оборудования Цед. Отсюда формула для расчёта среднечасовой выработки ВЧ принимает вид:

; (8)

(9)

Как видно, практически все факторы, участвующие в выражении, присутствуют в исходных данных.

Объём продаж за прошедший и отчётный периоды берём из формы №2, количество рабочих дней в году, продолжительность смены и коэффициент сменности даны в справке №1 Приложение 5, среднечасовую выработку рассчитаем по формуле (6).

Среднегодовая стоимость ОСА за отчётный год вычисляется как среднее арифметическое между стоимостью ОСА на начало и конец периода, данные по которым нашли отражение в форме №5 бухгалтерской отчётности (в состав активной части ОС, включены машины, оборудование и транспортные средства). Среднегодовая стоимость ОСА за прошлый год равна 900 767 тыс. руб., за отчетный период — 1 091 781 руб.

Итак, нам необходимо оценить влияние каждого фактора на изменение выручки.

а) влияние на изменение выручки изменения первоначальной стоимости активной части производственных основных средств (ΔОСпр),

б) влияние на изменение выручки изменения количества дней в году, в течение которых активная часть производственных основных средств находилась в рабочем состоянии (ΔРд),

в) влияние на изменение выручки изменения коэффициента сменности работы оборудования (ΔКсм),

ΔV (Ксм) = 1 793 298,41 тыс. руб.,

г) влияние на изменение выручки изменения средней продолжительности смены (ΔПсм),

ΔV (Псм) = — 582 821,98 тыс. руб.,

д) влияние на изменение выручки изменения объема продаж, приходящегося на 1 тыс. руб. стоимости активной части ОС за 1 машино-час работы (ΔВч),

ΔV (Вч) = — 1 503 930,75 тыс. руб.

е) Составим баланс отклонений:

ΔV = ΔV (ОСА) + ΔV (Рд) + ΔV (Ксм) + ΔV (Псм),

ΔV = 998 899 тыс. руб.

В представленном алгоритме расчета влияния отдельных факторов на объем продаж только среднегодовая стоимость активной части основных средств является экстенсивным фактором. Остальные — характеризуют интенсивность их использования по времени и по мощности.

Оценка результатов анализа позволяет сделать вывод, что увеличение продаж в отчетном году произошло за счет экстенсивного фактора и только одного интенсивного фактора:

— снизив на 1 день работу активной части производственных основных фондов организация получила убыток в размере 31382,72 тыс. руб. больше;

— по сравнению с прошлым годом увеличился объем продаж в отчетном году на 1793298,41 тыс. рублей в результате увеличения коэффициента сменности на 0,25;

— сокращение смены на полчаса вызвало потерю 582821,98 тыс. руб. Такая существенная потеря выручки должна стать предметом пристального анализа руководством для выявления причин, повлекших получасовое сокращение смены.

— изменение объема продаж за счет изменения выпуска продукции в 1 час на одну тысячу рублей ОС — на — 0,0006 снизило объем продаж на 1503930,75 тыс. руб.

Сумма резерва роста данного показателя, исходя из проведенных расчетов, составляет 2 118 135,45 тыс. руб. Данный резерв можно учитывать при определении комплектного резерва увеличения объема продаж.

. С позиции оценки ресурсного потенциала организации удобно подразделять всю совокупность ресурсов на три группы: средства производства, которые, в свою очередь, делятся на предметы труда и средства труда, и рабочую силу. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок [2, с.218]. Как известно, экономический рост организации базируется на сочетании экстенсивных (прирост массы используемых в производстве ресурсов) и интенсивных (повышение эффективности использования ресурсов) факторов.

Другие материалы

Анализ производственной и экономической деятельности железной дороги Анализ — весьма емкое понятие, лежащее в основе всей практической и научной деятельности человека. С научной точки зрения анализ есть выделение сущности процесса или явления путем определения и последующего изучения всех его сторон и составляющ .

Анализ использования рабочего времени исполнителя и разработка технически обоснованных норм по труду Труд — это деятельность, направленная на развитие человека и преобразование ресурсов природы в материальные, интеллектуальные и духовные блага. Такая деятельность может осуществляться либо по принуждению (административному, экономическому), либ .

Формула выработки

Формула выработки продукции

Формула выработки имеет большое значение, поскольку рассчитываемый показатель используется при расчете производительности труда на предприятии.

Выработка – показатель, прямо пропорциональный производительности труда, поэтому чем большее количество продукции выработано на каждую единицу трудовых затрат, темвыше будет уровень производительности.

Формула выработки выглядит следующим образом:

В = Q / Т

Здесь В – показатель выработки,

Q – объем выпущенной продукции;

T–трудовыезатраты данного объема продукции.

Особенности расчета выработки

Прежде, чем рассчитывать уровень производительности труда, необходимо провести измерение затрат труда и объема продукции.

Затраты труда включают в себя один из двух показателей:

численность рабочих, задействованных в производстве данного объема продукции,

отработанное время, измеряемое отработанными человеко-часами (днями).

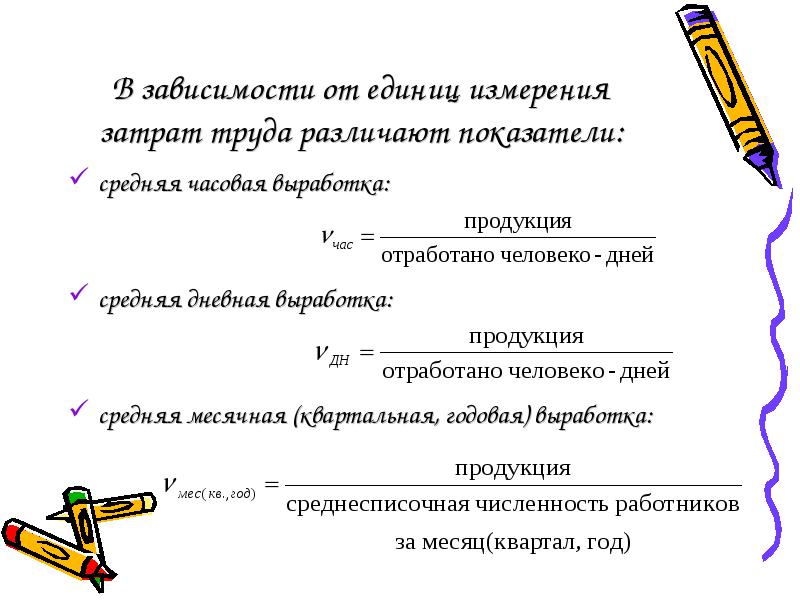

Для расчета производительности труда используются следующие показатели:

средняя часовая выработка, которая определяется по формуле:

Вчас.=Q/T

Здесь Q – объем продукции,

Т – фактическое количество человеко-часов, отработанных рабочими.

средняя дневная выработка,

Вдн.=Q/T

Здесь Q – объем продукции,

Т – фактическое количество человеко-дней.

средняя месячная (квартальная, годовая и др.) выработка.

Вмес.=Q/N

Здесь Q – объем продукции,

N – среднесписочная численность рабочих за месяц.

Методы определения выработки

Методы расчета выработки можно классифицировать в соответствии с единицами измерения производственного объема:

натуральный метод (или условно-натуральный), используемый при выпуске однородных изделий на отдельных рабочих местах, производственными бригадами. Данным методом определяется выработка конкретного вида продукции (работы или услуги), поэтому выработка будет выражена в натуральных единицах измерения.

стоимостной метод осуществляется по стоимостным показателям выпущенной или проданной продукции (применяется, если предприятие выпускает разнородную продукцию).

Более широкое распространение получил стоимостный метод, но у него существует недостаток. В случае, когда расчет производительности труда (ПТ) производят по выпущенной или проданной продукции, показатель производительности труда может быть завышен. Это происходит по причине того, что в результат включена стоимость прошлого труда (применяемое сырье и материалы, объем кооперированных поставок и др.)

Данный недостаток можно устранить, вычисляя выработку по чистой продукции (прибыли) или при расчете рентабельности труда, отражающей соотношение прибыли и затрат.

Примеры решения задач

Задание

Работники компании ООО «Север-металл» в количестве 500 человек трудятся 6 дней в неделю, выпуск за неделю составляет 175 000 изделий. Необходимо произвести расчет выработки выпускаемых изделий.

Решение

В=Q/Ч

Q — количество изделий,

Здесь Ч — число рабочих,

В=175000 /500=350 штук.

Формула выработки в соответствии со временем, затраченным на выпуск изделий:

В=Q/Т

Q — количество изделий,

T — затраченное время.

Ответ

Каждым рабочим за 6 дней выпускается 350 штук изделий, каждый день выпускается 29166,7 штук.

Задание

Предприятие работает в сменном режиме с продолжительность смены 12 часов.

Простои – 40 минут,

Время, затрачиваемое на 1 операцию – 8 минут,

1 операция – 2 изделия.

Рассчитать норму выработки.

Решение

Формула выработки в соответствии с количеством рабочих имеет вид:

В=Q/Ч

Q — количество изделий,

Здесь Ч — число рабочих.

Продолжительность смены в часах:

Время фактического выполнения работы найдем, вычитая простои из общего рабочего времени:

720 – 40 = 680 минут.

В течение 680 минут выполняется 680/8=85 операций.

За 680 минут изготавливается 85*2=170 изделий.

Ответ

Норма выработки 170 изделий за смену.

Понравился сайт? Расскажи друзьям!

Копирование материалов с сайта возможно только с разрешения администрации портала и при наличие активной ссылки на источник.

Finhealthy

Финансы и общество

Анализ использования оборудования.

Коэффициент использования планового времени:

Удельный вес простоев в календарном фонде:

УД = ПР / Тк , где

Тф, Тп, Тр, Тк – соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования; ПР – простои оборудования.

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машино-час).

За год в организации отработано 169 500 машино-часов, в том числе в первой смене 135 600 машино-часов. Коэффициент сменности составит (169 500 / 135 600) = 1,25.

Показателем интенсивности работы оборудования является коэффициент интенсивности его загрузки:

Кинт = ЧВф / ЧВ пл, где

ЧВф, ЧВпл –соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, — коэффициент интегральной нагрузки – представляет собой произведение коэффициентов экстенсивной загрузки оборудования:

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

ВП = Кi * Дi * Ксмi * Пi * Чвi, где

Кi – количество i – го оборудования; Дi – количество отработанных дней единицей оборудования; Ксмi – коэффициент сменности работы оборудования; Пi – средняя продолжительность смены; Чвi – выработка продукции за один машино-час на i – том оборудовании.

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

Исходная информация для анализа эффективности использования ОФ.

Комплексный анализ деятельности предприятия

Среднегодовая стоимость оборудования рассчитывается по следующей формуле

где ОПФср — среднегодовая стоимость основных фондов;

Фнач.год — первоначальная (балансовая) стоимость основных фондов;

Фвв — стоимость введённых фондов;

ЧМ — число месяцев функционирования введённых основных фондов;

Фвыб — стоимость выбывшего оборудования;

М — количество месяцев функционирования выбывших основных фондов.

ОПФсрПЛАН = 45000 руб.

ОПФсрФАКТ = 45040 руб.

Среднегодовая стоимость единицы оборудования рассчитывается по формуле

Фср.ед = Фср / количество единиц оборудования * уд. вес активной части

Фср.ед ПЛАН = 865,38

Фср.ед ФАКТ = 834,07

Фондорентабельность = Прибыль от производства / ОПФ * 100%

Рентабельность продаж = Прибыль от реализации / Объем реализации * 100%

Отработано всем технологическим оборудованием тыс. часов ПЛАН = 2479,04

Отработано всем технологическим оборудованием тыс. часов ФАКТ =4871,85

Отработано единицей оборудования смен ПЛАН = 309,88

Отработано единицей оборудования смен ФАКТ = 608,98

Выработка продукции за 1 машино-час ПЛАН = 0,34

Выработка продукции за 1 машино-час ФАКТ =0,16

Расчет к таблице 3

Фондорентабельность, прибыль и среднегодовая стоимость ОПФ из предыдущей таблицы.

Формула для проведения факторного анализа:

Прибыль — фактор а

Стоимость ОПФ — фактор в.

Исходные данные для анализа представим в следующей таблице:

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

9.1. Анализ обеспеченности предприятия основными средствами производства

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование. Задачи анализа:

• определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

• выявление причин изменения их уровня;

• оценка чувствительности объема производства продукции и других показателей к степени использования основных средств;

• изучение степени использования производственной мощности предприятия и оборудования;

• установление резервов повышения эффективности использования основных средств.

Источники информации: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» (разд. «Основные средства»), форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Согласно данным табл. 9.1 сумма основных средств выросла на 42,8%, в том числе зданий и сооружений — на 32,6%, рабочих машин — на 47,5%. Разные темпы их прироста вызвали изменения в структуре основных средств: удельный вес зданий уменьшился на 2%, а рабочих машин соответственно увеличился на 2%, что свидетельствует об активном техническом перевооружении производства.

Таблица 9.1 Анализ структуры основных средств по состоянию на конец года

Вид основных средств

Прошлый год

Отчетный год

Изменение (+, -)

Сумма, тыс. руб

Удельный вес, %

Сумма, тыс. руб

Удельный вес, %

суммы, тыс. руб.

удельного веса, %

Здания

+1600

-2,0

Сооружения и передаточные устройства

1,2

1,0

+40

-0,2

Машины и оборудование

10 850

16 000

64,0

+5150

+2,0

Транспортные средства

2,8

2,6

+160

-0,2

Производственный и хозяйственный инвентарь

2,0

1,8

+100

-0,2

Другие виды основных средств

1,6

1,6

+120

—

Земельные участки и объекты природопользования

2,4

3,0

+330

+0,6

Всего

17 500

25 000

+7500

—

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года: ^ _ Стоимость поступивших основных средств . обн Стоимость основных средств на конец периода

срок обновления основных средств (Тобн): ^ _ Стоимость основных средств на начало периода . обн Стоимость поступивших основных средств

_ Стоимость выбывших основных средств .

^ Стоимость основных средств на начало периода

Сумма прироста основных средств________ .

Стоимость основных средств на начало периода

________ Сумма износа основных средств_________ .

Кизн = Первоначальная стоимость основных средств на соответствующую дату

коэффициент технической годности (Кг):

_ Остаточная стоимость основных средств .

^ Первоначальная стоимость основных средств

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту и модернизации основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Для характеристики возрастного состава и морального износа основные средства группируют по продолжительности эксплуатации (до 5 лет, 5—10, 10—20 и более 20 лет), рассчитывают средний возраст оборудования.

Данные о движении и техническом состоянии основных средств

Показатель

Уровень показателя

Изменение

Прошлый год

Отчетный год

Степень обновления, %

12,6

15,1

+2,5

Срок обновления, лет

7,4

6,1

-1,3

Коэффициент выбытия

0,05

0,07

+0,02

Коэффициент прироста

0,086

0,093

+0,007

Коэффициент износа

0,38

0,365

-0,015

Коэффициент технической годности

0,62

0,635

+0,015

Средний возраст оборудования, лет

4,2

4,0

-0,2

Данные табл. 9.2 показывают, что за отчетный год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными средствами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости основных производственных средств к среднесписочной численности рабочих в дневную смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда).

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в дневную смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.

9.2. Анализ интенсивности

и эффективности использования основных средств

Для обобщающей характеристики эффективности и интенсивности использования основных средств (ОС) используются следующие показатели:

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой остаточной стоимости основных средств);

фондоотдача активной части ОС (отношение стоимости произведенной продукции к среднегодовой остаточной стоимости активной части основных средств);

фондоемкость (отношение среднегодовой остаточной стоимости DC к стоимости произведенной продукции за отчетный период); относительная экономия ОС:

де ОС, ОС, — соответственно среднегодовая стоимость основных средств в базисном и отчетном годах;

I — индекс объема производства продукции.

Рис. 9.1. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого определяют факторы изменения величины фондорентабельности и фондоотдачи (рис. 9.1).

Наиболее обобщающим показателем эффективности использования основных средств является фондорентабелъность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции, а также от доли реализованной продукции в общем ее выпуске. Взаимосвязь этих показателей можно представить следующим образом:

Исходная информация для анализа фондорентабельности и фондоотдачи

Показатель

Значение показателя

Измене-

‘о

Прибыль от реализации продукции, тыс. руб.

15 477

18 597

+3120

Объем выпуска продукции в текущих ценах, тыс. руб.

80 ООО

100 320

+20 320

Выручка, тыс. руб.

83 414

97 120

+13 706

Доля реализованной продукции в общем ее выпуске (Доп)

1,043

0,968

-0,075

Среднегодовая стоимость, тыс. руб.:

основных средств производства (ОС)

20 ООО

23 660

+3660

активной их части (С а )

13 600

16 562

+2962

машин и оборудования (С м )

12 500

14 906

+2406

единицы оборудования, тыс. руб

+26

Удельный вес активной части ОС (Уд а )

0,68

0,7

+0,02

Удельный вес машин и оборудования (Уд м ):

в активной части ОС

0,919

0,9

-0,019

в общей сумме ОС

0,625

0,63

+0,005

Фондорентабельность (Ror), %

77,4

78,6

+1,2

Рентабельность продаж (Ro6), %

18,55

19,15

+0,60

Фондоотдача ОС (Ф0ос), руб

4,0

4,24

+0,24

Фондоотдача активной части основных средств (ФО а ), руб.

5,88

6,057

+0,177

Фондоотдача машин и оборудования (ФО м ), руб.

6,4

6,73

+0,33

Среднегодовое количество действующего оборудования (К), шт.

+4

Окончание табл. 9.3

Показатель

Значение показателя

Изменение

to

‘i

Отработано за год всем оборудованием, маши- ночасов (T)

175 500

165 240

-10 260

Отработано за год единицей оборудования: часов (Тед) смен (См) дней (Д)

3510 450 250

3060 408 240

-450 -42 -10

Коэффициент сменности работы оборудования (Ком)

1,8

1,7

-0,1

Средняя продолжительность смены (П),ч

7,8

7,5

-0,3

Выработка продукции за 1 машиночас (ЧВ), руб.

455,84

607,12

+151,28

Данные табл. 9.3 показывают, что текущий уровень фондорен- табельности выше базового на 1,2 процентных пункта. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Изменение фондорентабельности за счет:

а) фондоотдачи основных средств

б) доли реализованной продукции в общем ее выпуске

в) рентабельности продаж:

Факторами первого уровня, влияющими на фондоотдачу ОС, являются изменение доли активной части основных средств в общей их сумме, удельного веса машин и оборудования в активной части основных средств и фондоотдачи машин и оборудования:

Ф0ос = Уд а • Уд м • ФО м .

По данным табл. 9.3 способом абсолютных разниц рассчитаем изменение фондоотдачи основных средств за счет: • удельного веса их активной части

АФОу а = ДУд а • Уд^ • ФО* = (+0,02) • 0,9191 • 6,4 = +0,117 руб.;

• удельного веса машин и оборудования в активной части основных средств

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи за счет каждого фактора на фактическую среднегодовую стоимость основных средств текущего периода, а изменение среднегодовой стоимости основных средств — на базовый уровень их фондоотдачи.

Изменение валового выпуска продукции за счет:

а) увеличения среднегодовой стоимости основных средств

ДВП0С = ДОС • ФО° с = (+3660) • 4,0 = +14 640 тыс. руб.;

б) изменения удельного веса активной части основных средств в общей их сумме

в) изменения удельного веса машин и оборудования в активной части основных средств

ДВПУдМ = Oq ДФО^„ = 23 660 • (-0,085) = -2011 тыс. руб.;

г) изменения фондоотдачи машин и оборудования

ДВПфоМ = ОСх • ДФО^„ =23 660 • (+0,208) = +4923 тыс. руб.

После этого следует более детально изучить факторы изменения фондоотдачи машин и оборудования, для чего можно использовать следующую модель:

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Ц):

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

Для определения первого условного показателя фондоотдачи необходимо вместо базовой взять текущую среднегодовую стоимость единицы оборудования:

В результате изменения стоимости оборудования уровень фондоотдачи уменьшился на 0,60 руб. (5,80 — 6,40).

Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

Снижение фондоотдачи на 0,23 руб. (5,57 — 5,80) является результатом увеличения целодневных простоев оборудования (в среднем по 10 дней на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,31 руб. (5,26 — 5,57).

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

В связи с тем что фактическая продолжительность смены ниже базового значения на 0,3 ч, фондоотдача оборудования уменьшилась на 0,21 руб. (5,05 — 5,26).

При фактической выработке оборудования фондоотдача составит

что на 1,68 руб. выше, чем при выработке базового периода (6,73 — — 5,05).

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи основных средств, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме основных средств.

Изменение фондоотдачи основных средств за счет: стоимости оборудования —0,60 • 0,63 = —0,378 руб.; целодневных простоев —0,23 • 0,63 = —0,145 руб.; коэффициента сменности —0,31 • 0,63 = —0,195 руб.; внутрисменных простоев —0,21 • 0,63 = —0,132 руб; среднечасовой выработки +1,68 • 0,63 = +1,058 руб.

Итого +0,33 • 0,63 = +0,208 руб.

Зная, из-за каких факторов изменилась фондоотдача, можно определить их влияние на уровень фондорентабельности путем умножения абсолютного прироста фондоотдачи за счет i-ro фактора на базовый уровень рентабельности оборота и коэффициента реализуемости продукции (табл. 9.4):

Результаты факторного анализа фондорентабельности

Таблица 9.4

Фактор

Изменение фондоотдачи, руб.

Расчет влияния на фондорентабель- ность

Изменение фондорентабельности, %

Первого уровня

1. Доля активной части основных средств

+0,117

0,117- 1,0427- 18,55

+2,26

2. Доля машин и оборудования в активной части основных средств

-0,085

-0,085 ■ 1,0427 • 18,55

-1,64

7 Анализ хоз деятельности пред

Окончание табл.

Фактор

Изменение фондоотдачи, руб.

Расчет влияния на фондорентабель- ность

Изменение фондорента- бельности, %

3. Отдача активной части основных средств

+0,208

+0,208 -1,0427 • 18,55

+4,02

Итого

+4,64

Второго уровня

1. Стоимость оборудования

-0,378

0,378 ■ 1,0427 • 18,55

-7,31

2. Целодневные простои

-0,145

-0,145 • 1,0427 • 18,55

-2,81

3. Коэффициент сменности

-0,195

-0,195 ■ 1,0427 ■ 18,55

-3,77

4. Внутрисменные простои

-0,132

-0,132 • 1,0427 ■ 18,55

-2,55

5. Выработка за 1 машино- час

+1,058

+1,058 ■ 1,0427 ■ 18,55

+20,46

Итого

+0,208

+0,208- 1,0427-18,55

+4,02

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных средств. За счет увеличения доли действующего оборудования в активной части основных средств, сокращения целодневных и внутрисмен- ных его простоев и повышения коэффициента сменности до базового уровня предприятие имело возможность повысить рентабельность основного капаиталана 10,74% (1,64 + 2,81 + 2,55 + 3,77).

9.3. Анализ использования производственной мощности предприятия

После анализа обобщающих показателей эффективности использования основных средств более подробно изучается степень использования производственной мощности предприятия, под которой подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Степень использования производственной мощности (Ки ) определяется следующим образом:

_______ Фактический (плановый) выпуск продукции______

и м Среднегодовая производственная мощность

Факторы изменения ее величины можно установить на основании отчетного баланса производственной мощности, который состав ляется в натуральном и стоимостном выражении (в сопоставимых ценах) по видам выпускаемой продукции и в целом по предприятию:

где Мк, Мн — соответственно производственная мощность на конец и начало периода;

Мс — увеличение мощности за счет строительства новых и расширения действующих предприятий;

Мр — увеличение мощности за счет реконструкции действующих предприятий;

Мин — увеличение мощности за счет внедрения инновационных мероприятий;

ДМас — изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости;

Анализ использования производственной мощности

Мв — уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

Показатель

Базисный период

Отчетный период

Изменение

Выпуск продукции в сопоставимых ценах, тыс. руб.

80 ООО

83 600

+3600

Производственная мощность в сопоставимых ценах, тыс. руб.

91 950

98 120

+•6170

Прирост производственной мощности за счет: а) ввода в действие нового и модернизированного оборудования б) реконструкции цехов

+4200 +1970

Степень использования мощности, %

87,0

85,2

-1,8

Производственная площадь, м 2

+40

Выпуск продукции на 1 м 2 производственной площади, тыс. руб.

154,8

-5,2

Для характеристики степени использования пассивной части основных средств рассчитывают показатель выхода продукции на 1 м 2 производственной площади, который в некоторой степени допол няет анализ использования производственных мощностей предприятия. Повышение уровня данного показателя способствует увеличению производства продукции и снижению ее себестоимости.

Из табл. 9.5 следует, что объем производства на анализируемом предприятии в отчетном году вырос на 3600 тыс. руб. в ценах прошлого года, в том числе за счет:

увеличения производственной площади предприятия

АВП = (+40) 160 = +6400 тыс. руб.;

сокращения выпуска продукции на I м 2 площади

ДВП = 540 • (-5,2) = -2800 тыс. руб.

Таким образом, можно сделать вывод, что предприятие недостаточно полно использует не только активную, но и пассивную часть основных средств. Неполное использование производственной мощности приводит к снижению объема выпуска продукции, к росту ее себестоимости, так как на единицу продукции приходится больше постоянных расходов.

После этого более детально изучается использование отдельных видов машин и оборудования.

. 9.4. Анализ использования

Для анализа работы оборудования используется система показателей, характеризующих использование его численности, времени работы и мощности.

Различают следующие группы оборудования: наличное;

установленное (сданное в эксплуатацию); в том числе:

фактически используемое в производстве (действующее); находящееся в ремонте и на модернизации; резервное.

Наибольший эффект достигается, если размер первых трех групп приблизительно одинаков.

Степень привлечения наличного оборудования в производство характеризуют следующие показатели:

коэффициент использования парка наличного оборудования:

_ Количество действующего оборудования . н Количество наличного оборудования

коэффициент использования парка установленного оборудования:

^ _ Количество действующего оборудования н Количество установленного оборудования

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы:

календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

режимный (номинальный) фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

эффективный (возможный) фонд времени — это разность между режимным фондом и временем на ремонт и модернизацию оборудования;

плановый фонд — время работы оборудования, необходимое для производства запланированного выпуска продукции;

фактический фонд отработанного времени (по данным учета). Для характеристики использования времени работы оборудования применяются следующие показатели:

коэффициент использования календарного фонда времени:

коэффициент использования режимного фонда времени:

коэффициент использования планового фонда времени:

где Тф, Тл, Т , Тк — соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования. Интенсивная загрузка оборудования — это выпуск продукции за единицу времени в среднем на одну машину (1 машиночас). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

где ЧВф, ЧВпл — соответственно фактическая и плановая выработка оборудования за 1 машиночас.

Обобщающий показатель, комплексно характеризующий использование оборудования, — коэффициент интегральной нагрузки — представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования’.

ВП^ДК^-Г^ЧВ, где К, — количество i-ro оборудования;

Д, — количество отработанных дней единицей оборудования;

Ксм, — коэффициент сменности работы оборудования (отношение количества отработанных смен к количеству отработанных дней); П; — средняя продолжительность смены; ЧВ, — выработка продукции за 1 машиночас на i-м оборудовании.

Расчет влияния этих факторов производится одним из способов детерминированного факторного анализа.

Методика расчета способом цепной подстановки (по данным табл. 9.3):

ВП услЗ= К Г Дг Кем. • По • ЧВ= 54 • 240 • 1,7 • 7,8 • 0,45584 =

ДВПчв= ВП, — ВПусл4 = 100 320 — 75 323 = +24 997 тыс. руб. Причины изменения среднечасовой выработки оборудования и

их влияние на объем производства продукции устанавливают на основе изучения выполнения плана инновационных мероприятий (табл. 9.6).

Таблица 9.6 Анализ факторов изменения среднечасовой выработки оборудования

Мероприятие

Выработка за 1 машиночас, тыс. руб.

Время работы после проведения мероприятии, ч

Д ВП, тыс. руб.

Д ЧВ, тыс. руб. (Д ВП!Тф)

после

ДО

Замена старого оборудования

0,90

0,4

20 000

+10 000

+60,52

Модернизация действующего оборудования

0,65

0,4

18 000

+4500

+27,23

Совершенствование технологии

0,60

0,4

45 000

+9000

+54,47

Прочие

+1497

+9,06

Итого

—

—

—

+24 997

+151,28

Результаты факторного анализа показывают, что выпуск продукции вырос за счет увеличения количества оборудования и выработки продукции за 1 машиночас. Увеличение целодневных, внутрисменных простоев оборудования и снижение коэффициента сменности вызвали уменьшение выпуска продукции на сумму 11 077 тыс. руб. (3456 + 4608 + 3013), или на 13,8%. Следовательно, данное предприятие располагает резервами увеличения производства продукции за счет более полного использования оборудования.

9.5. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие нового оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности работы оборудования, более интенсивное его использование.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее величину:

ртвпк = ртк гв, = ртк д, ксм1 iv4b,.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую среднедневную выработку единицы в текущем периоде:

р Т вп д = кв рТд дв, = кв рТд -Ксм1 • п, • чв,.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего парка оборудования и на текущий уровень сменной выработки:

Резерв увеличения выпуска продукции за счет сокращения внут- рисменных простоев определяют умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком — СМ (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного уровня коэффициента сменности):

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет обновления и модернизации оборудования, более интенсивного его использования, внедрения достижений научно-технического прогресса и т.д. Затем выявленный резерв повышения выработки за 1 машиночас надо умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

После этого определяют резервы роста фондоотдачи:

0С, + 0СД-Р>10С ОС, в 1

где ВП, — фактический объем производства продукции отчетного периода;

Р Т ВП — резерв увеличения производства продукции;

ОС, — фактическая средняя величина основных средств в отчетном периоде;

ОСд — дополнительная сумма основных средств, которая понадобится для освоения резервов увеличения производства продукции;

Р 4- ОС — резерв сокращения основных средств за счет реализации, сдачи в аренду, консервации и списания.

Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции в отчетном периоде:

P T R = Р Т ФО • R

По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением.

(5)

(5) (6)

(6) , (7)

, (7) ; (8)

; (8) (9)

(9)

Рис. 9.1. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи

Рис. 9.1. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи